現時点での結論 (主観)

稼ぐ力・守る力はいいが、人気のため利回りが低くなりがち。利回り3.6%以上になるまで買い増ししません。

・通信事業と親和性の高い事業に進出しながら着実に業績を拡大しており、稼ぐ力は高い。(競合のNTT(9432)と比較しても優れている。)

・守る力が弱く見えるのは金融事業の影響によるもので、金融事業を除くと数値ほど悪くはない。

・10年以上連続増配し、株主還元にも積極的。しかし、ぼちぼち株主還元に限界が見えてきている。

・人気株であり、配当利回りが3.5%を超えることは稀。

・今後の増配余地はあまり多くないと考えられ、高い利回りの時(株価が下がったとき)に買い増しすることが必要。

重要指標まとめ (客観)

業種:通信

| 視点 | 重要指標 | 数値 | 判定 | ※判定基準 |

|---|---|---|---|---|

| 稼ぐ力 | 過去10年の増益回数 | 9回 | 〇 | 8回以上 |

| 稼ぐ力 | 10年平均営業利益率 | 19% | 〇 | 10%以上 |

| 守る力 | 自己資本比率 | 37% | × | 50%以上 |

| 守る力 | 流動比率 | 71% | × | 200%以上 |

| 守る力 | 有利子負債比率 | 46% | × | 10%以下 |

| 守る力 | 過去10年フリーキャッシュフローマイナス回数 | 0回 | 〇 | 0回以下 |

| 気前良さ | 予想配当利回り | 3.0 | × | 3.6%以上 |

| 気前良さ | 過去10年減配回数 | 0回 | 〇 | 0回以下 |

| 気前良さ | 配当性向 | 46% | 〇 | 60%以下 |

| 人気 | PBR | 1.9倍 | 〇 | 2倍以下 |

| 人気 | PER | 14倍 | 〇 | 25倍以下 |

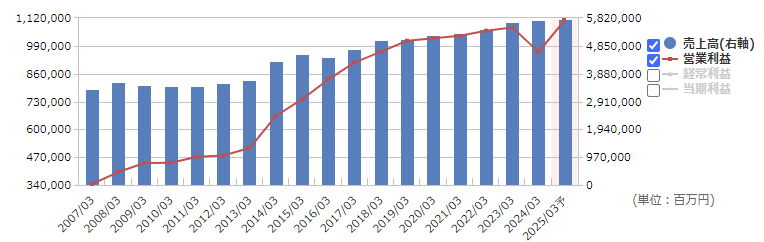

稼ぐ力

継続的に増益しており、高い営業利益率を維持している。(営業利益率は競合のNTT(9432)よりも高い)

出典:マネックス証券「銘柄スカウター」

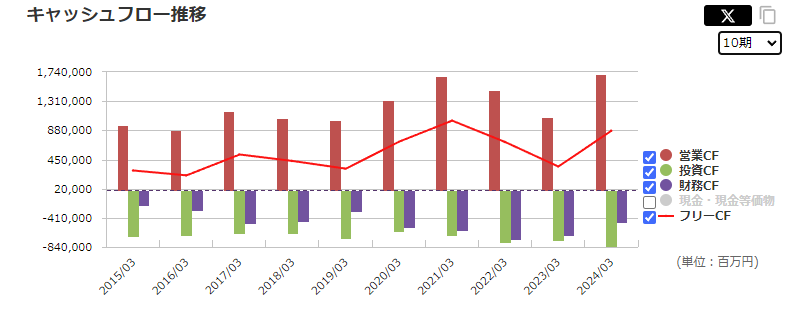

守る力

フリーキャッシュフローはずっと黒字。

出典:マネックス証券「銘柄スカウター」

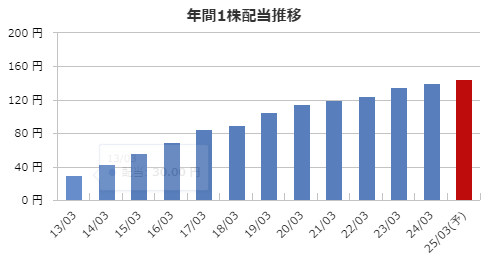

気前良さ

10年以上の連続増配中。自社株買いも積極的。気前の良さ自体はいい。

出典:マネックス証券「銘柄スカウター」

守る力

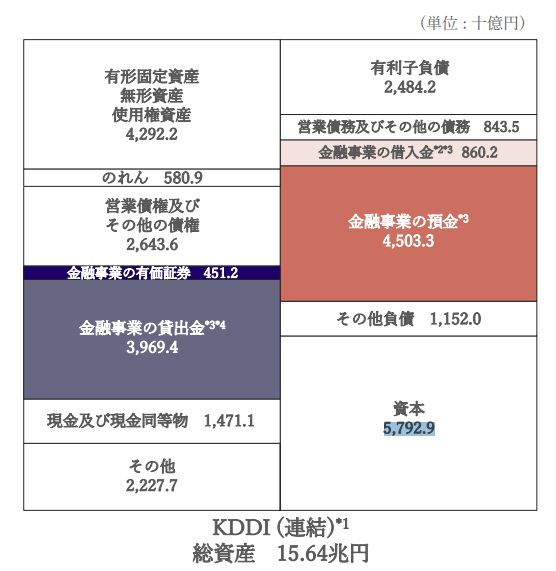

自己資本比率・流動比率・有利子負債比率については判定×となっているが、金融事業の影響が大きい。(一般的に、金融事業は預金が流動負債に計上される関係で財務指標が悪くなりがち)

ざっくり計算で、金融事業を除くと流動比率は158%、自己資本比率は57%。この数字で判断していいわけではないが、数字ほど財務が悪いわけではない。

出典: KDDI 2025年3月期 1Q決算 プレゼンテーション資料

気前良さ

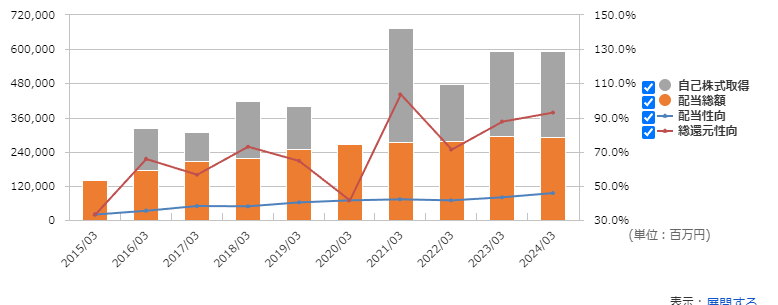

人気株であり、競合のNTT(9432)と比較して、もう一段配当利回りが低い。

配当性向・総還元性向はともに上昇傾向。ぼちぼち株主還元に限界が見えてきている。

出典:マネックス証券「銘柄スカウター」

配当利回りのねらい目(購入タイミング)

過去3年の決算発表時点の配当利回りは約2.9%で、3.5%を超えると買われ始める。

個人的には、増配余地があまり多くないことを考えると、3.6%以上の利回りのタイミングを虎視眈々と狙いたい。

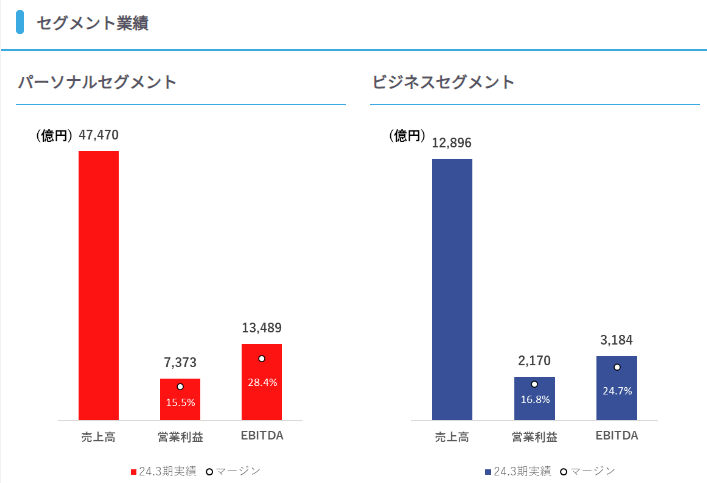

参考:事業内容 (KDDIウェブサイトIRページより)

| 事業名 | 事業内容 | 売上 比率 | 利益 比率 |

| パーソナルセグメント | 通信(au, povoなど)、コマース(LAWSON)、金融(じぶん銀行)など | 79% | 78% |

| ビジネスセグメント | 通信(Telehouse), DX | 21% | 22% |