現時点での結論 (主観)

現時点では買い増ししません。

分析した感想まとめ

・圧倒的な業界ポジション。収益性とその安定感は魅力。

・財務面の悪化傾向が続いており、事業面でリスクを取りに行っている。それを踏まえるといまの利回りでは不十分。

重要指標まとめ (客観)

業種:不動産業

| 評価軸 | 重要指標 | 数値 | 判定基準 | 判定 |

|---|---|---|---|---|

| 稼ぐ力 | 過去10年の増益回数 | 8回 | 6回以上 | 〇 |

| 稼ぐ力 | 10年平均営業利益率 | 13% | 10%以上 | 〇 |

| 守る力 | 自己資本比率 | 33% | 50%以上 | × |

| 守る力 | 流動比率 | 94% | 200%以上 | × |

| 守る力 | 有利子負債比率 | 108% | 10%以下 | × |

| 守る力 | 過去10年フリーキャッシュフローマイナス回数 | 0回 | 0回以下 | 〇 |

| 気前良さ | 予想配当利回り | 3.3 | 3.6%以上 | × |

| 気前良さ | 過去10年減配回数 | 0回 | 0回以下 | 〇 |

| 気前良さ | 配当性向 | 34% | 60%以下 | 〇 |

| 人気度 | PBR | 1.4倍 | 2倍以下 | 〇 |

稼ぐ力

高い営業利益率と安定性が魅力。

気前良さ

過去10年減配しておらず、”買うだけ簡単戦略”に適している。

守る力

有利子負債比率が近年上昇傾向。自己資本比率も低下。借金をしてリスクをとって事業運営する方向に向かっている。

流動比率が低い。すなわち、負債のわりに手元資金が少なく急激に資金繰り悪化のリスクはある。

気前良さ

高配当銘柄として比較的人気なのか、配当利回りはそれほど高くない。

守る力の低さも考慮すると4%近い利回りは欲しいが、なかなかそこまで配当利回りが上がってこない。

配当利回りのねらい目(購入判断タイミング)

過去3年の決算発表時点の配当利回りは約3.0%で近年は3%前半から上がっていません。上記重要指標からすると、4%近い利回りが欲しい。

これを念頭に、日本株市場全体の市況を加味して購入判断を行います。

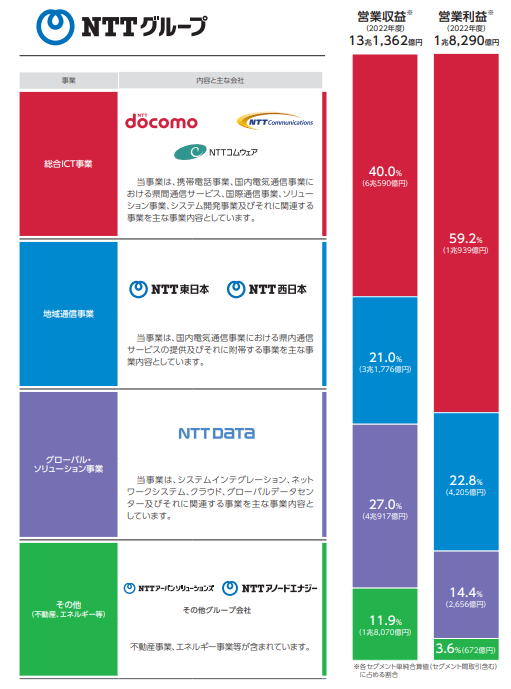

参考:事業内容

| 事業名 | 事業内容 | 売上比率 | 利益比率 |

| 総合ICT | NTT docomoとdocomo 光 | 40% | 59% |

| 地域通信 | 光ファイバー事業 | 20% | 22% |

| グローバルソリューション | NTTデータ(SIer) | 30% | 16% |

| その他 | 不動産事業、エネルギー事業 | 10% | 3% |