現時点での結論 (主観)

あまり積極的に買い増したくありませんが、分散投資のために保有株の一定の割合を占めるように購入・保有します。

・電気・ガス業は業界全体的に投資が重く、守る力が弱い。電源開発は過去10年間にわたって守る力の改善に努めており、相対的にマシ。

・一般的な視点でいうと、財務健全化に向け、さらに投資を抑えたほうがいい状況に思えるが、投資は継続されている(事業継続上必要と思われる)。

・分散の一角として電気・ガス業を持っておきたいのであれば、電源開発が有力候補になる。リスクを考えると4.5%以上の利回りが欲しい。

重要指標まとめ (客観)

業種:不動産業

| 視点 | 重要指標 | 数値 | 判定基準 | 判定 |

|---|---|---|---|---|

| 稼ぐ力 | 過去10年の増益回数 | 6回 | 8回以上 | × |

| 稼ぐ力 | 10年平均営業利益率 | 9.7% | 10%以上 | × |

| 守る力 | 自己資本比率 | 35% | 50%以上 | × |

| 守る力 | 流動比率 | 198% | 200%以上 | × |

| 守る力 | 有利子負債比率 | 153% | 10%以下 | × |

| 守る力 | 過去10年フリーキャッシュフローマイナス回数 | 5回 | 0回以下 | × |

| 気前良さ | 予想配当利回り | 4.1 | 3.6%以上 | 〇 |

| 気前良さ | 過去10年減配回数 | 0回 | 0回以下 | 〇 |

| 気前良さ | 配当性向 | 24% | 60%以下 | 〇 |

| 人気 | PBR | 0.36倍 | 2倍以下 | 〇 |

稼ぐ力・守る力

一般的な評価基準では”買うだけ戦略”に見合わないが、それは業界的に大きな投資と借り入れが必要なことに起因している。

同業界の中では、電源開発(9513)は稼ぐ力が高く、守る力もマシ。

守る力について、自己資本比率や有利子負債比率については改善傾向が続いており、実際にここ10年で大幅に改善した。

【参考:同業の重要指標】

| 企業名 | 電源開発(9513) | 中部電力(9502) | 東北電力(9506) |

| 過去10年の増益回数 | 6 | 7 | 4 |

| 10年平均営業利益率 | 9.7 | 4.7 | 4.6 |

| 自己資本比率 | 35 | 36 | 15 |

| 流動比率 | 198 | 100 | 104 |

| 有利子負債比率 | 153 | 122 | 400 |

| 過去10年フリーキャッシュフローマイナス回数 | 5 | 6 | 4 |

気前良さ

過去10年減配しておらず、”買うだけ戦略”に適している。

配当利回りは4.1%と同業に比べて高い。(中部電力(9502)は3.4%)

稼ぐ力

過去10年の増益回数が6回と数値上はマシに見えるが、実際はかなりばらつきが大きい。エネルギー市場に大きく振り回される。

電気料金が高騰すると、電源開発の業績は良い方向に振れる。家計のリスクヘッジになるという見方もできるか。

守る力

守る力は改善しているものの、毎年1000億以上の投資が継続しており、フリーキャッシュフローの赤字を頻繁に出している(そのたびに借り入れによる資金調達が発生)。

事業継続のために莫大な投資が不可欠な事業であり、リスクをみこむ必要がある。

なお、公共性の高い事業だからといって倒産しないわけではないことに注意。

気前良さ

配当性向24%と低いが、大きな事業投資が継続的に必要であることを考えると増配余地がまだまだあるとは言えない。

個別決算ベースでは配当性向34%であり、配当政策で掲げた30%をオーバーしている。今後どうなるかに注目。

配当利回りのねらい目(購入判断タイミング)

過去3年の決算発表時点の配当利回りは約4.1%で、4%前後をうろうろする。稼ぐ力と守る力のリスクを考えると、4.5%以上を狙いたい。

これを念頭に、日本株市場全体の市況を加味して購入判断を行います。

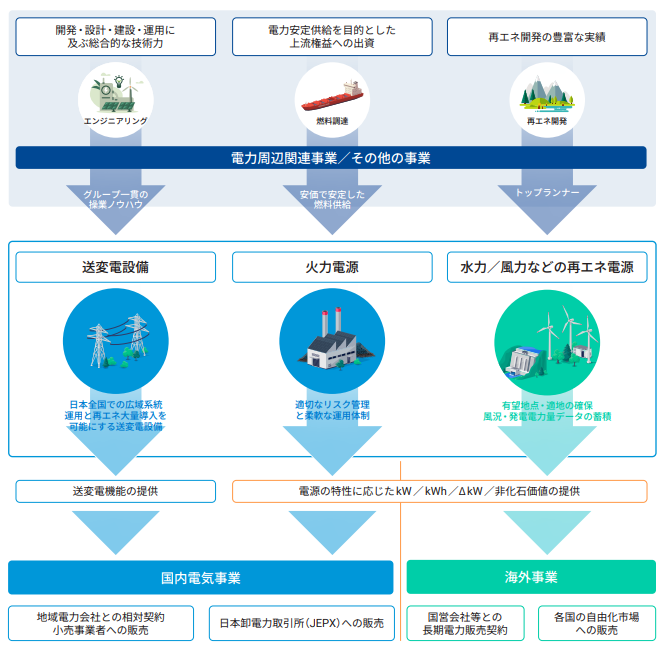

参考:事業内容

| 事業名 | 事業内容 | 売上比率 | 利益比率 |

| 電気事業 | 発電事業及び送変電事業 | 69% | 32% |

| 電力周辺関連事業 | 電力設備の設計・施工・点検保守や、石炭の輸入・輸送など | 16% | 54% |

| 海外事業 | 海外発電事業、海外コンサルティング事業 | 14% | 13% |

| その他事業 | 情報通信、環境関連、石炭販売事業などの多角化事業 | 1% | 1% |