現時点での結論 (主観)

稼ぐ力・守る力に対し配当利回りが見合っていない。当面買い増ししません。

・2018年以降稼ぐ力に陰りが出ており、コロナショックでさらに悪化。いまだに回復していない。

・中国人観光客の爆買いで業績を拡大したが、中国の景気減速や税関取り締まりの強化によって市場が縮小したと推測。2018年までのイメージで花王のビジネスを考えるのは誤り。

・日用品セクターだが、全くディフェンシブとは言えない業績の不安定さ。

・構造改革による業績の改善の成果が出なければ数年以内に減配するリスクは高いと判断。配当利回りが低く、リスクとリターンが全く見合っていない。

・競合のユニ・チャーム(8113)の方が稼ぐ力・守る力の両面で魅力的だが、配当ではなく自社株買いで還元する方針で「買うだけ戦略」に合わない。

重要指標まとめ (客観)

業種:化学(トイレタリー)

| 視点 | 重要指標 | 数値 | 判定 | ※判定基準 |

|---|---|---|---|---|

| 稼ぐ力 | 過去10年の増益回数 | 6回 | × | 8回以上 |

| 稼ぐ力 | 10年平均営業利益率 | 11% | 〇 | 10%以上 |

| 守る力 | 自己資本比率 | 56% | 〇 | 50%以上 |

| 守る力 | 流動比率 | 177% | × | 200%以上 |

| 守る力 | 有利子負債比率 | 28% | × | 10%以下 |

| 守る力 | 過去10年フリーキャッシュフローマイナス回数 | 0回 | 〇 | 0回以下 |

| 気前良さ | 予想配当利回り | 2.5 | × | 3.6%以上 |

| 気前良さ | 過去10年減配回数 | 0回 | 〇 | 0回以下 |

| 気前良さ | 配当性向 | 159% | × | 60%以下 |

| 人気 | PBR | 2.8倍 | × | 2倍以下 |

| 人気 | PER | 28.3倍 | × | 25倍以下 |

守る力

手元のキャッシュはそこそこあり、フリーキャッシュフローはずっと黒字。

業績は悪化しているが、財務が急激に悪化しているわけではない。

気前良さ

30年以上の連続増配株として有名で、減配していない。

しかし配当性向は100%を超えており、意地になっているようにしか見えない。

稼ぐ力

2018年以降の業績の悪化が目立つ。コロナショックからも回復できていない。

ディフェンシブセクターに分類されるが、ここ10年の業績を見る限り(中国)景気に大きな影響を受ける銘柄である。

さらに、競合のユニ・チャーム(8113)が好調であり、10年平均営業利益率を含め、各種指標で逆転されていることに注意。

※なお、ユニ・チャームは配当ではなく自社株買いで株主還元する方針のため「買うだけ戦略」には合わない。つまり、自社株買いで株価が上がったら、売ることを考えなければならない。

守る力

流動比率・有利子負債比率については判定×となっているが、総合的に見て著しく財務が悪いというわけではない。

気前良さ

連続高配当株のため非常に人気であり、配当利回りが非常に低い。

今後も増配が期待できるのであれば許容できるとの判断かもしれないが、増配どころか配当の維持が困難な状況。

現在構造改革中とのことだが、成果が1~2年以内に出なければ増配はなし。もしかすると減配する可能性もあると考えられる。

配当利回りのねらい目(購入タイミング)

過去3年の決算発表時点の配当利回りは約2.5%で、3%を超えると買われ始める。

個人的には今の業績を鑑みると、4%以上あっても悩むレベルです。当面、ねらい目は来ないでしょう。

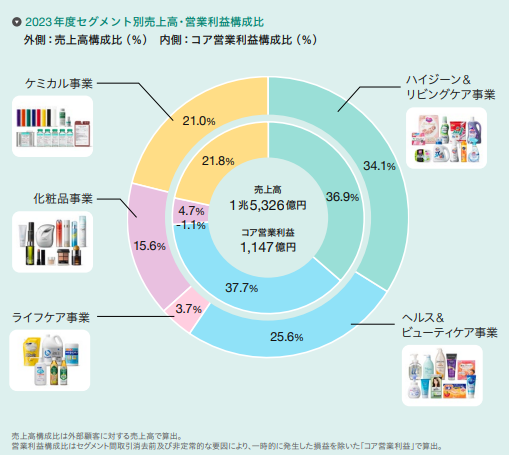

参考:事業内容 (統合報告書2024より)

| 事業名 | 事業内容 | 売上 比率 | 利益 比率 |

| ハイジーン&リビングケア | アタック・キュキュットなど | 34% | 37% |

| ヘルス&ビューティーケア | ビオレ・メリットなど | 26% | 38% |

| ケミカル | 油脂、各種産業用薬剤、トナーなど | 21% | 22% |

| 化粧品 | キュレル・カネボウなど | 16% | 5% |

| ライフケア | 業務用消毒アルコールなど | 4% | -1% |