現時点での結論

稼ぐ力の弱さが気になっちゃいますね。配当利回りは高いけど、買えません。

・10年間にわたって売上・営業利益が横ばいで成長してないよ。その他稼ぐ力にかかわる指標も悪いよ。

・守る力の指標は悪いけど、金融事業の影響がおおきいよ。

・コロナ中は緊縮財政で何とか乗り切ったけど、今後の稼ぐ力がさらに不安になちゃったよ。

・結構気前が良いのだけれど、不況で業績悪化し減配するから安心できないなぁ。

稼ぐ力

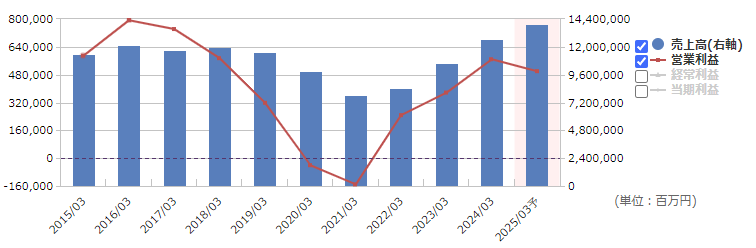

売上高・営業利益率推移

長期的にみて横ばいです。コロナショック(2020年)の影響を大きく受けており、景気の影響を受けやすいみたいですね。

コロナ後に一定回復している点はすごい!でも、そもそもコロナショックの前の2017年あたりから業績に陰りが出ていたのが気になるなぁ。

【売上高と営業利益の推移】

出典:マネックス証券「銘柄スカウター」

ROE・ROA

ROE・ROAともに一般的な水準で見て低いです。トヨタ自動車はもちろん、ホンダやマツダと比較しても低水準です。稼ぐ力の低さが気になっちゃいますね。

| 日産自動車(7201) | 参考:トヨタ自動車(7203) | |

| ROE | 7.7% | 15.8% |

| ROA | 2.3% | 6.0% |

ROE:株主のお金を使って年率何%の利益を出せたか。10%以上あるといいとか言われているけど、業種によるよ。

ROA:借金を含めたすべてのお金を使って年率何%の利益を出せたか。

例えば米国長期債券利回り(現時点で3.7%)と比較してROAが低すぎる場合、その企業に投資するより債券を買った方がいいかな~、みたいな。

守る力

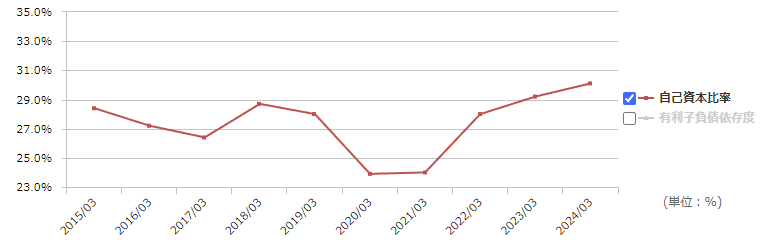

自己資本比率・流動比率

一般的な基準では自己資本比率低いけども、業界的には標準的な水準のようです。自己資本比率が低いのは自動車ローン等の金融事業が影響しているよ。

※金融事業は、健全な事業運営をしていても自己資本比率が低くなりがちです。

流動比率はまぁ十分とおもいます!

| 日産自動車(7201) | 参考:トヨタ自動車(7203) | |

| 自己資本比率 | 30% | 38% |

| 流動比率 | 186% | 119% |

自己資本比率:これが低いと借金が多いことを意味していて、景気が悪化したときにつぶれそうで不安になる。配当狙いなら50%以上は欲しいですね。

流動比率:短期の借金に対して、手持ちのお金が何%あるのか(高いほど手持ちのお金が多い)。200%以上あるともしものことがあっても安心!

ちなみに、自己資本比率は直近は緩やかに改善傾向でこれはいい感じ!

【自己資本比率の推移】

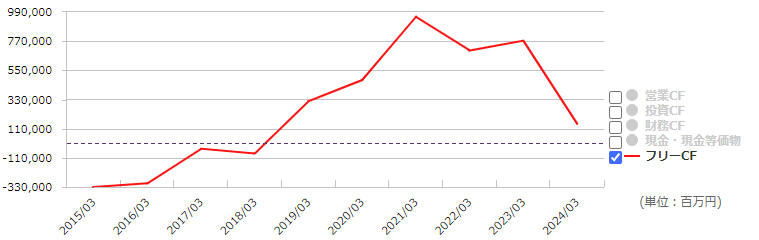

フリーキャッシュフロー

最近フリーキャッシュフローがプラスに!コロナショックを機に投資を抑制していたようです(緊縮財政かな?)。財務的にはいいけども、今後の稼ぐ力への悪影響が心配です。

コロナショック明け2023年から投資を再スタートしてます。

【フリーキャッシュフローの推移】

フリーキャッシュフロー:事業で入ってきたお金から、使ったお金を引いた金額。配当はここから出るよ。マイナスになっちゃった時は借金して何とかしているよ。

気前の良さ

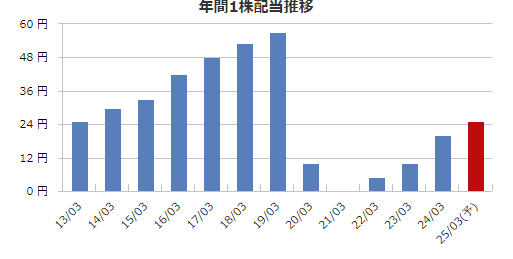

配当額の推移

業績悪化でしっかり減配する。かつての水準にはまだまだ戻っていない。

個人的に、不況時に減配する株は買いたくないです。(株価低下と減配のダブルパンチになりがち)

【1株当たり配当推移】

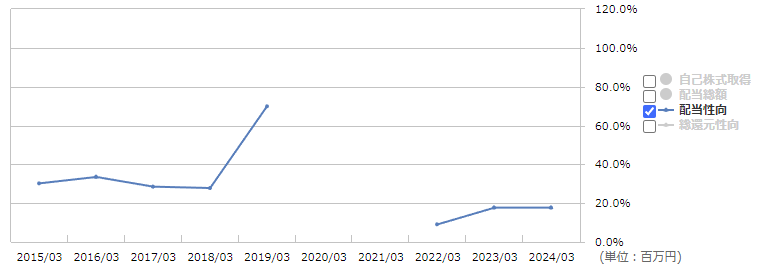

配当性向

配当性向は高いわけではなく、コロナ前の水準に戻っていない。まだ増配余地があるとみることはできるが、不況が来たら業績悪化で減配待ったなし。

【配当性向の推移】

※2020年、2021年は赤字のため配当性向は非表示。

配当性向:純利益の何パーセントを配当に回しているか。高配当系の企業の場合、40%くらいがちょうどいいらしい。60%を超えると、今後の増配には期待できない。

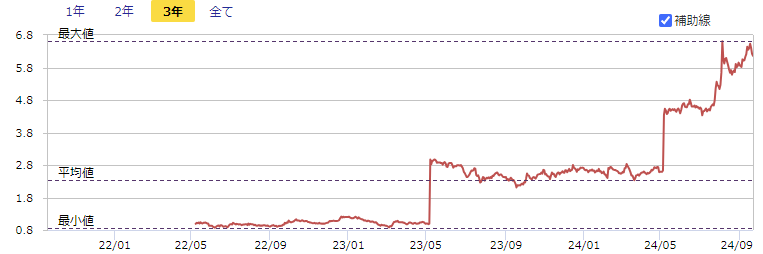

配当利回り

賛配当利回り上限を更新中。ねらい目をつけにくい。

今後数年間は増配していく可能性はあるにはあるが、長期的な視点での稼ぐ力の弱さ、減配リスク(そしてガバナンスの不安)を考えると、個人的には買いたくない株です。

株価も激しく動くので、ギャンブルが好きな方向け。

【配当利回りの推移】

重要指標まとめ (客観)

業種:輸送用機器(自動車)

| 視点 | 重要指標 | 数値 | 判定 | ※判定基準 |

|---|---|---|---|---|

| 稼ぐ力 | 過去10年の増益回数 | 4回 | × | 8回以上 |

| 稼ぐ力 | 10年平均営業利益率 | 3% | × | 10%以上 |

| 守る力 | 自己資本比率 | 30% | × | 50%以上 |

| 守る力 | 流動比率 | 186% | × | 200%以上 |

| 守る力 | 有利子負債比率 | 130% | × | 10%以下 |

| 守る力 | 過去10年フリーキャッシュフローマイナス回数 | 4回 | × | 0回以下 |

| 気前良さ | 予想配当利回り | 6.2 | × | 3.6%以上 |

| 気前良さ | 過去10年減配回数 | 2回 | × | 0回以下 |

| 気前良さ | 配当性向 | 18% | 〇 | 60%以下 |

| 人気 | PBR | 0.2倍 | 〇 | 2倍以下 |

| 人気 | PER | 5倍 | 〇 | 25倍以下 |

参考:事業内容 (2023年度決算短信)

2024年3月期の利益の半分以上が金融事業によるものでした。

| 事業名 | 事業内容 | 売上 比率 | 利益 比率 |

| 自動車事業 | 自動車及び部品の製造と販売 | 91% | 41% |

| 販売金融事業 | 販売金融サービス及びリース事業 | 9% | 58% |